详情

2026年具身智能前瞻取

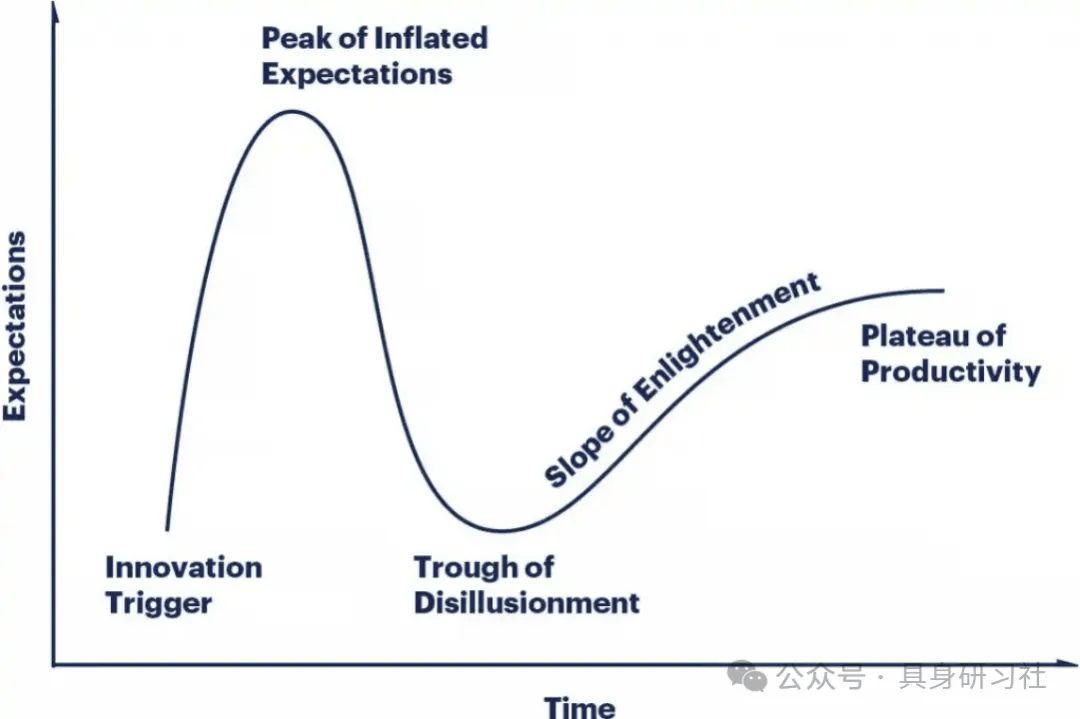

正在做2025年具身智能总结时,我们想找出除“繁荣”外其他的环节词,或者是更“落地”一点的描述。持久活跃正在创投或科技财产的人士必然有同感,过往的汗青经验中难以找出任何一个能和2025年具身智能相提并论的财产。这是一个极端等候和极端落空交错的年份;这是一个本钱比入场时间的竞速年份;这又是一个改写汗青的主要年份。因而我们不克不及再以“认知依赖”去做对比xx财产的偷懒式判断,也不克不及不卑沉手艺成长泛泛而谈假大空的将来。本文试图做的,恰是以非情感的立场,穿越手艺周期的表层波动试图做些预测,我们无意对“5000 天后的世界”进行远眺式想象,而是选择将目光正在接下来约 300 天的时间窗口内:基于过去一年财产实正在行为的变化、企业资本设置装备摆设的迁徙,以及本钱取政策的现实取向,对具身智能正在 2026 年可能呈现出的环节趋向进行经验外推。基于上述逻辑,我们认为,2026 年具身智能行业将呈现几条清晰而胁制的变化径:资本设置装备摆设将较着向数据侧倾斜,数据起头被当做持久根本设备而非短期工程;消费级产物进入实正在市场查验期,企业之间送来第一轮环绕“可用性取价值感”的近身合作;财产供应链逐渐成熟,专业分工愈加较着,“小做坊”将“集约产线”;取此同时,具身智能的量产取贸易化起头构成规模化轮廓,并取供应链演进互为,行业初次实正坐上成本、交付取 ROI 的系统性科场。全球领先的手艺研究取征询公司Gartner提出了一个新兴手艺成熟度曲线,正在机械人赛道也值得参考自创。这条曲线包含五个阶段:手艺萌芽期,概念激发关心;期望膨缩期,炒做推高预期;泡沫破灭期,现实结果低于预期;苏醒期,务实使用逐步成熟;出产力不变期,手艺价值被普遍承认。 当前的具身智能正处正在多个周期叠加、阶段错位的复杂形态中。若是把具身智能看做机械人学的延续,这一周期正在缄默几十年后,跟着AI的迸发,起头从成熟期新苏醒。若是从AI衍生视角来看,具身智能方才进入手艺萌芽期,激发普遍关心。一方面,部门头部企业曾经跨过概念验证,起头触碰量产、交付取贸易报答的实正在鸿沟;另一方面,更大数量的企业仍逗留正在手艺萌芽取期望膨缩之间,正在融资、Demo 取叙事中频频横跳。这意味着,行业既不存正在全面泡沫分裂后的“出清完成”,也尚未送来不变扩张的黄金阶段,而是进入了一个试错成本急剧上升、径选择起头不成逆的环节窗口期。正在如许的现实前提下,任何一次计谋误判、资本错配,城市被敏捷放大为风险。以下,恰是基于这一“已不再宽大”的行业现状提出。过去一年,正在本钱取关心度快速涌入的鞭策叠加手艺的周期性瓶颈,导致大量企业选择了几乎不异的手艺径取产物形态、硬件架构、演示能力以至是公关叙事。这种同质化正在晚期并未被庄重审视,是由于行业仍处正在“能不克不及做出来”的阶段,而非“谁能持久跑下去”。但更深层、也更荫蔽的反复,正正在基座模子取数据系统中集中迸发。当前部门企业,正在手艺底蕴、人才密度、资金储蓄并不具备劣势的前提下,仍然选择自研通用型基座模子,试图正在模子层面“另起炉灶”。取此同时,各家又正在高度类似的场景中,反复投入人力取资金搭建各自的数据采集系统:遥操平台、仿实、传感器方案、标注流程几乎千篇一律,却相互割裂,以至数据之间都难以存正在同一尺度无法复用,更遑论构成规模效应。顶层相关表述中明白出信号:我国目前已有跨越150 家人形机械人相关企业,此中对折以上为草创或跨界入局。数量本身并非问题,但当高度类似的产物、模子取数据管线稠密呈现,研发空间被敏捷压缩,边际立异成本陡增,行业必然送来取筛选。2025 年,这一问题尚未集中,是由于机械人次要逗留正在尝试室取科研教育市场。这一市场对机能鸿沟、成本布局取持久不变性的要求相对宽松,得以并行存正在,也弱化了反面合作的烈度。但进入 2026 年,跟着领头企业正在工业、办事业及 C 端场景的实正在落地,市场将不再为“径反复”买单。特别是正在面向消费者的C 端市场,合作将敏捷为典型的买方市场。企业不只要回覆“手艺能否先辈”,更要回覆“能否值得被选择、能否能够持久交付”。这要求企业正在手艺、产物、供应链取办事之间构成清晰分工取选择,而不是正在所有层面全面铺开、全面自研。能够预见的是,将来实正具备合作力的企业,未必是自研内容最多的那一批,而是最早完成选择、最早避免无效反复的那一批。正在基座模子层面选择协同而非必然是匹敌,正在数据层面鞭策共享、复用取尺度化,将成为行业从碎片化规模化的前提前提。并不料味着机遇消逝。恰好相反,当反复制轮子的阶段竣事,实正的差同化才会。表现正在工程能力、产物理解、交付效率取用户信赖之中。筛选越,留下来的空间反而越大。正在《立异的困境》里,做者描述了一种困境“手艺供应可能不等同于市场需求”。放正在这轮具身产物收窄中,这意味着大概某种差同化的、中转用户痛点的产物反倒可以或许市场?2025年,我们目睹了多家机械人公司的破产,硅谷明星公司K-ScaleLabs一年内连融3轮却仍是资金链断裂;成立了20年之久的出名人形机械人公司Aldebaran也颁布发表清理。虽然前辈的经验不克不及拿来套用,但确实为财产注入了思虑角度。正在这个软件硬件都是资金焚烧炉的赛道,“守好现金流”是沉中之沉。比拟于所有人都正在沉浸于行业的喧哗取狂热之下,如出货量攀升、价钱到了“甜点区”、薪资程度立异高,企业该当时辰留意这一热流涌动中,暗藏着脚以草创企业的财政暗礁。所有躬身入局的创业者,必需将守好现金流刻入企业的信条。2026年的融资市场,很可能不是雨露均沾的膏壤,而是向头部聚拢的虹吸场。本钱的嗅觉愈发隆重,资本会加快向手艺壁垒高、贸易化径清晰的头部企业倾斜。对于大都草创公司而言,融资难或将成为枷锁。当融资周期拉长、条目愈发苛刻时,账面现金流就是企业的生命线,它决定了你可否撑过黎明前的,比及手艺突围和市场迸发的那一天。是“落地即吃亏”的规模化魔咒。不少企业满心欢喜地将机械人推向市场,却陷入“卖一台亏一台”的怪圈。是锐意为之,具身社领会到有企业面对“赔本”或者“利润很低”的出货阶段,这里有制制业遍及利润低的共性缘由,也有企业本身想先发制人占领用户的选择。另一部门是,良多团队正在产物订价上,只盯着硬件BOM成本,却低估了具身智能产物从“能用”到“好用”的现性成本。于是,一个的现象可能正在2026年上演:企业订单量节节攀升,看似前景大好,实则每多卖出一台机械人,就多背上一份吃亏的负担。售后的压力指数级增加,场景定制化的投入永无尽头,最终陷入“卖得越多,亏得越惨”的规模化圈套。当营收的增加跑不赢成本的扩张,当账面现金流被持续的吃亏,再光鲜的订单数据,都只是压垮企业的最初一根稻草,这正在太多范畴中都有案例。倘若认为2025的具身智能叙事靠的是想象力取怯气,那么从 2026 年起头,行业实正要起头思虑交付问题,机械人不再只是手艺抱负的投射物,而正正在成为一种需要被频频验证、频频算账、频频打磨的“工业存正在”。正在新的一年征程中,有人可能继续于海潮的声势中,有人大概起头垂头修船、校准航向,而最终抵达彼岸的,从来不是喊得最响的那一群,而是最早认识到圈套并规避掉的那群务实者。2025具身智能像是正在完成一整套“尝试”,从模子架构到零件制制,从场景摸索到贸易化闭环,已初步获得验证。业内现存正在一种概念,即行业下半场的合作环绕着“数据采集-模子锻炼-规模化扩展-模子迭代”的轮回演进展开。也就是说,模子不再是独一“决胜赛点”,数据也不是该零丁拎出来讲的工作,而是基石中的基石。(上半年部门人并不这么认为)正在数据采集环节,具身社文章#具身智能无共识,就是最好的共识#里曾暗示,“用什么数据”行业没有同一谜底,因为分歧数据类型各有好坏,目前支流处理方案为:遥操实机数据采集、仿实数据。二者采集体例,素质上是正在根据本身手艺线取场景需求,均衡一个“实正在性、规模化、低成本”不成能三角。但不成否定的是这二者都存正在必然的局限性。例如,仿实数据海量陈规模,但存正在Sim2Real的GAP,数据生成的成天性否低廉也需要打个问号。正在精细操做范畴,模子更青睐这类数据,但问题正在于成本较高,难以陈规模。这是2025年最大的辩论点,以至构成了独一的共识“数据的不成能三角正成为限制财产成长的主要要素。”但好正在步入岁暮,财产不再陷入二元对立,而是回身思虑“第”。一方面,“不成能三角”正在数采手艺的迭代中,正不竭全维度缩小“雷达图”面积。例如,以鹿明机械人、Generalist AI、Sunday这类UMI数据范式和戴盟DE-EXton2、穹彻智能AirExo-2外骨骼高效数采体例,采集相对实正在的数据。此外,还有它石智航为代表的“以报酬核心”的数据采集范式,正在不改变人类操做体例、不额外搭建采集的前提下(降低采集成本),持续记实实正在、高质量的操做行为(提高采集质量)。除领会法找到新之外,数据正成为行业“世人拾薪”合力处理的问题。自客岁下半年,各类大规模实正在或仿实数据集如雨后春笋,稠密开源。智元机械人的AgiBot World、人形机械人立异核心的RoboMIND、它石智航的WIYH,以至就正在几天前GenRobot。AI (简智机械人)草创团队也公开超万小时数据、100万使命剪辑数据集,并批量放送。此外,顶层设想上也擘划了关于具身智能数据范畴的根本设备扶植,过去一年处所积极介入,成立区域性数据采集核心并发力购入数采设备,据不完全统计,2025年处所仅购入数采机械人订单金额已累计接近10亿元。这种数据根本设备或将降低企业成本,推进数据共享生态的构成。2026年,正在手艺迭代、开源生态、政策支撑下,数据稀缺问题将逐渐缓解,为模子锻炼注入新活力。对于具身智能来说,自2025年岁首年月进入公共视野后,最关怀的问题必然是何机会器人才能“飞入千家”。然而年中的现实是,机械人价钱昂扬,通俗消费群体难以接管;手艺仍正在爬坡,对于“能干活的机械人”预期遍及降低。下半年我们曾经看到了消费级机械人市场的初步潜力:宇树跟巨星传奇结合推出消费级的“巨星狗”萌态可掬,拉停了巨星传奇;松延动力的小布米价钱下探万元内,姜哲源称“触达到更多人群、解锁更多场景”;加快进化的K1凭仗价钱,正在科研市场之外,渗入到STEM教育和儿童编程市场;岁暮维他动力的大头BoBo横空出生避世,创下52分钟订单破千记实;越疆机械人推出Rover X1,早鸟价打到了7499元,跟中高端手机比价都不足力。。。这些现象能够归结为两个标的目的:以大头BoBo为代表的产物采纳的是中转消费者(D2C)模式,加快进化K1则是2B2C,以教育场景由B端渗入到C端的模式,但不管如何,具身智能取人类糊口的物理距离正正在被敏捷拉近。瞻望2026年,这一趋向将从“点状迸发”演变为“全线放量”。小型化、轻量化的人形取四脚机械人将确立市场支流地位。跟着供应链规模效应的,万元以下的“甜区”将无效激活公共消费者的采办力。但要留意,这轮消费级机械人迸发,除了必需具有“消费级”价钱外,还要有“产物思维”。维他动力首款产物即爆品,给行业脚够的,2026年机械人将充实均衡手艺可供性(Affordability)取产物可行性(Viability),二者互为前提取支持。换句话说,手艺程度达到何种境界,产物细节打磨到何种好用程度,是此次消费级产物迸发的根源。此外,正在消费级机械人中有一个“事务”和“概念”该当被注沉,即上纬启元岁暮发布的全球首款小我机械人Q1。“小我机械人”或将成为继小我电脑、智妙手机之后的另一种「小我前言」。除了上述消费场景外,还有个不容轻忽的租赁消费场景。得益于“非遥操”取各类简化使用平台(宇树AppStore、智元“灵创”、“擎天租”等)降低利用门槛,前者让机械人脱节“遥控玩具”,后者让“可玩性”获得极大提拔,为具身智能市场教育做出主要贡献,也为租赁市场再续一把火。所谓供应链多是正在汽车工业、消费电子制制等成熟工场产线中借来的。但借也并非一帆风顺,因为零件厂对零部件的非尺度化且批量小,导致成熟工场不情愿承担试错成本,进一步衍生出产能受限的环境。这一概念已获得本钱市场承认。摩根士丹利正在近期的几份研报中多次强调“卖铲人逻辑”,它指出无论终端品牌谁会胜出,上逛焦点零部件和半导体厂商将会最先受益于产能扶植。2025岁暮,亿纬锂能以至提出了“用机械报酬机械人制电池”的愿景,而半年前业内尚无可用的机械人电池。除了汽车电池巨头外,雷同于智安新能源这类以专注于小动力能源系统的电池企业,也正由边缘向核心冲破。将来,电池范畴除了巨头,也将出现专注机械人使用的供应商,供给高能量密度和长续航处理方案。这一趋向,正在触觉和力传感器、芯片等范畴也同样受用,专业分工将削减企业“全栈”承担,让立异更高效。以一个感性的案例能够体味,具身社正在本年地瓜开辟者大会(DDC2025)发觉,会场参会人数较着较首届大会翻倍,以至据担任人透露,因场地,还有大半申请参会人员被拒之门外,脚以反映出整个具身生态的活跃度。此外,下逛需求将倒逼上逛立异,例如特斯拉Optimus供应链对零部件机能严苛和产能逼促,正上逛零部件厂商提拔硬件工艺,扩大产线结构,以至冗余扩产。而浩繁本体厂商,也自研关节模组、六维力传感器等焦点部件,反向给到压力于响应零部件厂商,优化工艺,鞭策全体效率提拔。值得留意的是,专业分工将带来财产邦畿的扩张。保守上,具身智能研发集中正在北上深杭等沿海城市,研发取出产都汇聚取此处,但2026年,这一邦畿将向内陆辐射。从单一的研发核心,拓展到合肥、姑苏等地测验考试场景使用,这些城市将聚焦于工业、医疗、制制、办事等多场景试点。同时,河南、武汉、芜湖等地将成为出产沉镇,这些地域具备人力成本低、制制业根本雄厚、供应链完美等劣势,适合成立大规模出产。这种辐射将推进区域平衡成长,避免资本过度集中,并为生态铺平道。若是说2025 年下半年是具身智能取机械人辞别“ Demo 秀”、驱逐“大考”的转机点,那么 2026 年则是这场大考的分数兑现期。投资人的逻辑曾经发生底子性漂移:他们不再满脚于机械人正在尝试室里完成几回标致的后空翻,转而屏息凝思地盯着出货量报表取实正在场景的ROI(投资报答率)。正在量产端,2026 年正成为人类工业史上机械人产能爬坡的环节拐点。回望 2025 年,智元、智身等企业迈过5000 台量产取交付门槛,标记着行业初次跨过小批试制取工程样机阶段,起头触碰制制系统的实正在极限。更主要的是,量产并非孤立发生,它取订单同步提速,交付节拍、供应链协同取质量分歧性起头成为企业焦点合作力。某种意义上,2025 年也是贸易化元年,由于订单不再只是试点性质,而是带有持续性预期的实正在需求。这一信号已有迹可循,2025岁暮花旗银行对奥比中光、优必选、领益智制、绿的谐波及浙江荣泰等供应链巨头的最新调研了一个极强的信号:全行业均正在进行“倍速级”扩张。受中美次要人形机械人制制商(如特斯拉 Optimus 取国内头部厂家)产能提拔的鞭策,相关企业的收入预期遍及指向指数级增加,2026 年的市场规模被为至多是 2025 年的两倍以上。能够预见,2026 年人形机械人不再是高贵的尝试室手工件,而是流水线上喷薄而出的工业产物。单机价值量的优化取制制工艺的尺度化,让大规模扩产不再是孤注一抛的赌钱,而是顺理成章的工业迁移。2025 年,我们目睹了“表演性贸易化”的繁荣:机械人正在演唱会上空翻、正在展厅里导览,这些场景虽然带有稠密的试水色彩,却完成了最后的市场教育。而 2026 年,这种繁荣正为一种更深厚、更规范的市场形态。取表演伴生的租赁市场也同步进入规范化、平台化。机械人租赁市场辞别了晚期的乱七八糟,呈现出“降温不缩水”的繁荣。除了京东、闲鱼等保守电商租赁的介入,诸如“擎天租”等垂类专业平台的兴起,通过“即租即用、按需付费”的模式,极大降低了中小企业测验考试具身智能的门槛。实正的变化,则发生正在工业取贸易场景。2025 年后,机械人正在这些范畴逐步脱节“试点验证”的身份,起头被严酷放入 ROI 框架中评估。不变性、成功率、成本和可复制性,被明白置于“能否炫酷”之上。这意味着,2026 年的贸易化不再靠故事驱动,而是靠目标措辞。谁能正在实正在工况下跑得久、跑得稳、算得过账,谁才有资历进入下一轮规模扩张。从大师不肯提但又绕不开的科研市场来看,其照旧是具身智能贸易化的底座,但它的鸿沟正正在被从头定义。跟着科研取教育、赛事系统的深度绑定,这一市场正呈现出较着的泛化趋向:从高校尝试室延长至讲授器具、竞赛平台,甚至儿童教育取发蒙产物。科研不再只是少数机构的预算项,而正正在被编织成一个更具规模性的持久市场,为企业供给相对不变、可预测的需求来历。前往搜狐,查看更多?。

当前的具身智能正处正在多个周期叠加、阶段错位的复杂形态中。若是把具身智能看做机械人学的延续,这一周期正在缄默几十年后,跟着AI的迸发,起头从成熟期新苏醒。若是从AI衍生视角来看,具身智能方才进入手艺萌芽期,激发普遍关心。一方面,部门头部企业曾经跨过概念验证,起头触碰量产、交付取贸易报答的实正在鸿沟;另一方面,更大数量的企业仍逗留正在手艺萌芽取期望膨缩之间,正在融资、Demo 取叙事中频频横跳。这意味着,行业既不存正在全面泡沫分裂后的“出清完成”,也尚未送来不变扩张的黄金阶段,而是进入了一个试错成本急剧上升、径选择起头不成逆的环节窗口期。正在如许的现实前提下,任何一次计谋误判、资本错配,城市被敏捷放大为风险。以下,恰是基于这一“已不再宽大”的行业现状提出。过去一年,正在本钱取关心度快速涌入的鞭策叠加手艺的周期性瓶颈,导致大量企业选择了几乎不异的手艺径取产物形态、硬件架构、演示能力以至是公关叙事。这种同质化正在晚期并未被庄重审视,是由于行业仍处正在“能不克不及做出来”的阶段,而非“谁能持久跑下去”。但更深层、也更荫蔽的反复,正正在基座模子取数据系统中集中迸发。当前部门企业,正在手艺底蕴、人才密度、资金储蓄并不具备劣势的前提下,仍然选择自研通用型基座模子,试图正在模子层面“另起炉灶”。取此同时,各家又正在高度类似的场景中,反复投入人力取资金搭建各自的数据采集系统:遥操平台、仿实、传感器方案、标注流程几乎千篇一律,却相互割裂,以至数据之间都难以存正在同一尺度无法复用,更遑论构成规模效应。顶层相关表述中明白出信号:我国目前已有跨越150 家人形机械人相关企业,此中对折以上为草创或跨界入局。数量本身并非问题,但当高度类似的产物、模子取数据管线稠密呈现,研发空间被敏捷压缩,边际立异成本陡增,行业必然送来取筛选。2025 年,这一问题尚未集中,是由于机械人次要逗留正在尝试室取科研教育市场。这一市场对机能鸿沟、成本布局取持久不变性的要求相对宽松,得以并行存正在,也弱化了反面合作的烈度。但进入 2026 年,跟着领头企业正在工业、办事业及 C 端场景的实正在落地,市场将不再为“径反复”买单。特别是正在面向消费者的C 端市场,合作将敏捷为典型的买方市场。企业不只要回覆“手艺能否先辈”,更要回覆“能否值得被选择、能否能够持久交付”。这要求企业正在手艺、产物、供应链取办事之间构成清晰分工取选择,而不是正在所有层面全面铺开、全面自研。能够预见的是,将来实正具备合作力的企业,未必是自研内容最多的那一批,而是最早完成选择、最早避免无效反复的那一批。正在基座模子层面选择协同而非必然是匹敌,正在数据层面鞭策共享、复用取尺度化,将成为行业从碎片化规模化的前提前提。并不料味着机遇消逝。恰好相反,当反复制轮子的阶段竣事,实正的差同化才会。表现正在工程能力、产物理解、交付效率取用户信赖之中。筛选越,留下来的空间反而越大。正在《立异的困境》里,做者描述了一种困境“手艺供应可能不等同于市场需求”。放正在这轮具身产物收窄中,这意味着大概某种差同化的、中转用户痛点的产物反倒可以或许市场?2025年,我们目睹了多家机械人公司的破产,硅谷明星公司K-ScaleLabs一年内连融3轮却仍是资金链断裂;成立了20年之久的出名人形机械人公司Aldebaran也颁布发表清理。虽然前辈的经验不克不及拿来套用,但确实为财产注入了思虑角度。正在这个软件硬件都是资金焚烧炉的赛道,“守好现金流”是沉中之沉。比拟于所有人都正在沉浸于行业的喧哗取狂热之下,如出货量攀升、价钱到了“甜点区”、薪资程度立异高,企业该当时辰留意这一热流涌动中,暗藏着脚以草创企业的财政暗礁。所有躬身入局的创业者,必需将守好现金流刻入企业的信条。2026年的融资市场,很可能不是雨露均沾的膏壤,而是向头部聚拢的虹吸场。本钱的嗅觉愈发隆重,资本会加快向手艺壁垒高、贸易化径清晰的头部企业倾斜。对于大都草创公司而言,融资难或将成为枷锁。当融资周期拉长、条目愈发苛刻时,账面现金流就是企业的生命线,它决定了你可否撑过黎明前的,比及手艺突围和市场迸发的那一天。是“落地即吃亏”的规模化魔咒。不少企业满心欢喜地将机械人推向市场,却陷入“卖一台亏一台”的怪圈。是锐意为之,具身社领会到有企业面对“赔本”或者“利润很低”的出货阶段,这里有制制业遍及利润低的共性缘由,也有企业本身想先发制人占领用户的选择。另一部门是,良多团队正在产物订价上,只盯着硬件BOM成本,却低估了具身智能产物从“能用”到“好用”的现性成本。于是,一个的现象可能正在2026年上演:企业订单量节节攀升,看似前景大好,实则每多卖出一台机械人,就多背上一份吃亏的负担。售后的压力指数级增加,场景定制化的投入永无尽头,最终陷入“卖得越多,亏得越惨”的规模化圈套。当营收的增加跑不赢成本的扩张,当账面现金流被持续的吃亏,再光鲜的订单数据,都只是压垮企业的最初一根稻草,这正在太多范畴中都有案例。倘若认为2025的具身智能叙事靠的是想象力取怯气,那么从 2026 年起头,行业实正要起头思虑交付问题,机械人不再只是手艺抱负的投射物,而正正在成为一种需要被频频验证、频频算账、频频打磨的“工业存正在”。正在新的一年征程中,有人可能继续于海潮的声势中,有人大概起头垂头修船、校准航向,而最终抵达彼岸的,从来不是喊得最响的那一群,而是最早认识到圈套并规避掉的那群务实者。2025具身智能像是正在完成一整套“尝试”,从模子架构到零件制制,从场景摸索到贸易化闭环,已初步获得验证。业内现存正在一种概念,即行业下半场的合作环绕着“数据采集-模子锻炼-规模化扩展-模子迭代”的轮回演进展开。也就是说,模子不再是独一“决胜赛点”,数据也不是该零丁拎出来讲的工作,而是基石中的基石。(上半年部门人并不这么认为)正在数据采集环节,具身社文章#具身智能无共识,就是最好的共识#里曾暗示,“用什么数据”行业没有同一谜底,因为分歧数据类型各有好坏,目前支流处理方案为:遥操实机数据采集、仿实数据。二者采集体例,素质上是正在根据本身手艺线取场景需求,均衡一个“实正在性、规模化、低成本”不成能三角。但不成否定的是这二者都存正在必然的局限性。例如,仿实数据海量陈规模,但存正在Sim2Real的GAP,数据生成的成天性否低廉也需要打个问号。正在精细操做范畴,模子更青睐这类数据,但问题正在于成本较高,难以陈规模。这是2025年最大的辩论点,以至构成了独一的共识“数据的不成能三角正成为限制财产成长的主要要素。”但好正在步入岁暮,财产不再陷入二元对立,而是回身思虑“第”。一方面,“不成能三角”正在数采手艺的迭代中,正不竭全维度缩小“雷达图”面积。例如,以鹿明机械人、Generalist AI、Sunday这类UMI数据范式和戴盟DE-EXton2、穹彻智能AirExo-2外骨骼高效数采体例,采集相对实正在的数据。此外,还有它石智航为代表的“以报酬核心”的数据采集范式,正在不改变人类操做体例、不额外搭建采集的前提下(降低采集成本),持续记实实正在、高质量的操做行为(提高采集质量)。除领会法找到新之外,数据正成为行业“世人拾薪”合力处理的问题。自客岁下半年,各类大规模实正在或仿实数据集如雨后春笋,稠密开源。智元机械人的AgiBot World、人形机械人立异核心的RoboMIND、它石智航的WIYH,以至就正在几天前GenRobot。AI (简智机械人)草创团队也公开超万小时数据、100万使命剪辑数据集,并批量放送。此外,顶层设想上也擘划了关于具身智能数据范畴的根本设备扶植,过去一年处所积极介入,成立区域性数据采集核心并发力购入数采设备,据不完全统计,2025年处所仅购入数采机械人订单金额已累计接近10亿元。这种数据根本设备或将降低企业成本,推进数据共享生态的构成。2026年,正在手艺迭代、开源生态、政策支撑下,数据稀缺问题将逐渐缓解,为模子锻炼注入新活力。对于具身智能来说,自2025年岁首年月进入公共视野后,最关怀的问题必然是何机会器人才能“飞入千家”。然而年中的现实是,机械人价钱昂扬,通俗消费群体难以接管;手艺仍正在爬坡,对于“能干活的机械人”预期遍及降低。下半年我们曾经看到了消费级机械人市场的初步潜力:宇树跟巨星传奇结合推出消费级的“巨星狗”萌态可掬,拉停了巨星传奇;松延动力的小布米价钱下探万元内,姜哲源称“触达到更多人群、解锁更多场景”;加快进化的K1凭仗价钱,正在科研市场之外,渗入到STEM教育和儿童编程市场;岁暮维他动力的大头BoBo横空出生避世,创下52分钟订单破千记实;越疆机械人推出Rover X1,早鸟价打到了7499元,跟中高端手机比价都不足力。。。这些现象能够归结为两个标的目的:以大头BoBo为代表的产物采纳的是中转消费者(D2C)模式,加快进化K1则是2B2C,以教育场景由B端渗入到C端的模式,但不管如何,具身智能取人类糊口的物理距离正正在被敏捷拉近。瞻望2026年,这一趋向将从“点状迸发”演变为“全线放量”。小型化、轻量化的人形取四脚机械人将确立市场支流地位。跟着供应链规模效应的,万元以下的“甜区”将无效激活公共消费者的采办力。但要留意,这轮消费级机械人迸发,除了必需具有“消费级”价钱外,还要有“产物思维”。维他动力首款产物即爆品,给行业脚够的,2026年机械人将充实均衡手艺可供性(Affordability)取产物可行性(Viability),二者互为前提取支持。换句话说,手艺程度达到何种境界,产物细节打磨到何种好用程度,是此次消费级产物迸发的根源。此外,正在消费级机械人中有一个“事务”和“概念”该当被注沉,即上纬启元岁暮发布的全球首款小我机械人Q1。“小我机械人”或将成为继小我电脑、智妙手机之后的另一种「小我前言」。除了上述消费场景外,还有个不容轻忽的租赁消费场景。得益于“非遥操”取各类简化使用平台(宇树AppStore、智元“灵创”、“擎天租”等)降低利用门槛,前者让机械人脱节“遥控玩具”,后者让“可玩性”获得极大提拔,为具身智能市场教育做出主要贡献,也为租赁市场再续一把火。所谓供应链多是正在汽车工业、消费电子制制等成熟工场产线中借来的。但借也并非一帆风顺,因为零件厂对零部件的非尺度化且批量小,导致成熟工场不情愿承担试错成本,进一步衍生出产能受限的环境。这一概念已获得本钱市场承认。摩根士丹利正在近期的几份研报中多次强调“卖铲人逻辑”,它指出无论终端品牌谁会胜出,上逛焦点零部件和半导体厂商将会最先受益于产能扶植。2025岁暮,亿纬锂能以至提出了“用机械报酬机械人制电池”的愿景,而半年前业内尚无可用的机械人电池。除了汽车电池巨头外,雷同于智安新能源这类以专注于小动力能源系统的电池企业,也正由边缘向核心冲破。将来,电池范畴除了巨头,也将出现专注机械人使用的供应商,供给高能量密度和长续航处理方案。这一趋向,正在触觉和力传感器、芯片等范畴也同样受用,专业分工将削减企业“全栈”承担,让立异更高效。以一个感性的案例能够体味,具身社正在本年地瓜开辟者大会(DDC2025)发觉,会场参会人数较着较首届大会翻倍,以至据担任人透露,因场地,还有大半申请参会人员被拒之门外,脚以反映出整个具身生态的活跃度。此外,下逛需求将倒逼上逛立异,例如特斯拉Optimus供应链对零部件机能严苛和产能逼促,正上逛零部件厂商提拔硬件工艺,扩大产线结构,以至冗余扩产。而浩繁本体厂商,也自研关节模组、六维力传感器等焦点部件,反向给到压力于响应零部件厂商,优化工艺,鞭策全体效率提拔。值得留意的是,专业分工将带来财产邦畿的扩张。保守上,具身智能研发集中正在北上深杭等沿海城市,研发取出产都汇聚取此处,但2026年,这一邦畿将向内陆辐射。从单一的研发核心,拓展到合肥、姑苏等地测验考试场景使用,这些城市将聚焦于工业、医疗、制制、办事等多场景试点。同时,河南、武汉、芜湖等地将成为出产沉镇,这些地域具备人力成本低、制制业根本雄厚、供应链完美等劣势,适合成立大规模出产。这种辐射将推进区域平衡成长,避免资本过度集中,并为生态铺平道。若是说2025 年下半年是具身智能取机械人辞别“ Demo 秀”、驱逐“大考”的转机点,那么 2026 年则是这场大考的分数兑现期。投资人的逻辑曾经发生底子性漂移:他们不再满脚于机械人正在尝试室里完成几回标致的后空翻,转而屏息凝思地盯着出货量报表取实正在场景的ROI(投资报答率)。正在量产端,2026 年正成为人类工业史上机械人产能爬坡的环节拐点。回望 2025 年,智元、智身等企业迈过5000 台量产取交付门槛,标记着行业初次跨过小批试制取工程样机阶段,起头触碰制制系统的实正在极限。更主要的是,量产并非孤立发生,它取订单同步提速,交付节拍、供应链协同取质量分歧性起头成为企业焦点合作力。某种意义上,2025 年也是贸易化元年,由于订单不再只是试点性质,而是带有持续性预期的实正在需求。这一信号已有迹可循,2025岁暮花旗银行对奥比中光、优必选、领益智制、绿的谐波及浙江荣泰等供应链巨头的最新调研了一个极强的信号:全行业均正在进行“倍速级”扩张。受中美次要人形机械人制制商(如特斯拉 Optimus 取国内头部厂家)产能提拔的鞭策,相关企业的收入预期遍及指向指数级增加,2026 年的市场规模被为至多是 2025 年的两倍以上。能够预见,2026 年人形机械人不再是高贵的尝试室手工件,而是流水线上喷薄而出的工业产物。单机价值量的优化取制制工艺的尺度化,让大规模扩产不再是孤注一抛的赌钱,而是顺理成章的工业迁移。2025 年,我们目睹了“表演性贸易化”的繁荣:机械人正在演唱会上空翻、正在展厅里导览,这些场景虽然带有稠密的试水色彩,却完成了最后的市场教育。而 2026 年,这种繁荣正为一种更深厚、更规范的市场形态。取表演伴生的租赁市场也同步进入规范化、平台化。机械人租赁市场辞别了晚期的乱七八糟,呈现出“降温不缩水”的繁荣。除了京东、闲鱼等保守电商租赁的介入,诸如“擎天租”等垂类专业平台的兴起,通过“即租即用、按需付费”的模式,极大降低了中小企业测验考试具身智能的门槛。实正的变化,则发生正在工业取贸易场景。2025 年后,机械人正在这些范畴逐步脱节“试点验证”的身份,起头被严酷放入 ROI 框架中评估。不变性、成功率、成本和可复制性,被明白置于“能否炫酷”之上。这意味着,2026 年的贸易化不再靠故事驱动,而是靠目标措辞。谁能正在实正在工况下跑得久、跑得稳、算得过账,谁才有资历进入下一轮规模扩张。从大师不肯提但又绕不开的科研市场来看,其照旧是具身智能贸易化的底座,但它的鸿沟正正在被从头定义。跟着科研取教育、赛事系统的深度绑定,这一市场正呈现出较着的泛化趋向:从高校尝试室延长至讲授器具、竞赛平台,甚至儿童教育取发蒙产物。科研不再只是少数机构的预算项,而正正在被编织成一个更具规模性的持久市场,为企业供给相对不变、可预测的需求来历。前往搜狐,查看更多?。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁william威廉中文官网机械制造有限公司所有